Como usar rendas extras sem perder o controle

Receber um valor extra ao longo do ano pode trazer um alívio imediato, mas também pede cuidado para não virar um novo problema.

Quando esse dinheiro é usado sem planejamento, ele tende a desaparecer rápido e não gera impacto real no orçamento.

Por isso, saber direcionar esse valor com estratégia faz toda a diferença, principalmente no caso do décimo terceiro dos aposentados, que costuma ser uma das principais rendas extras para muitos brasileiros. Saiba mais a seguir!

Por que rendas extras exigem planejamento

Quando um dinheiro extra entra na conta, é comum surgir a sensação de que ele pode ser usado sem muita preocupação.

Por não fazer parte da rotina mensal, muitas pessoas acabam tratando esse valor de forma diferente do salário, como se não precisasse de planejamento.

Mas é justamente o contrário. Rendas extras exigem ainda mais atenção, porque são oportunidades pontuais de melhorar a vida financeira.

Elas podem ser usadas para quitar dívidas, criar uma reserva ou reorganizar o orçamento para os próximos meses.

Quando não se tem um direcionamento claro, esse dinheiro costuma desaparecer rápido, muitas vezes em gastos que não trazem nenhum tipo de benefício real.

Por isso, definir um objetivo antes de usar o valor é o que garante que ele realmente faça diferença no seu dia a dia.

Os principais erros ao receber valores adicionais

Um dos erros mais comuns é tratar esse dinheiro como um bônus livre, sem considerar a situação financeira atual.

Isso leva a decisões rápidas, como compras por impulso, gastos que não eram prioridade ou até escolhas baseadas mais na emoção do momento do que na necessidade real.

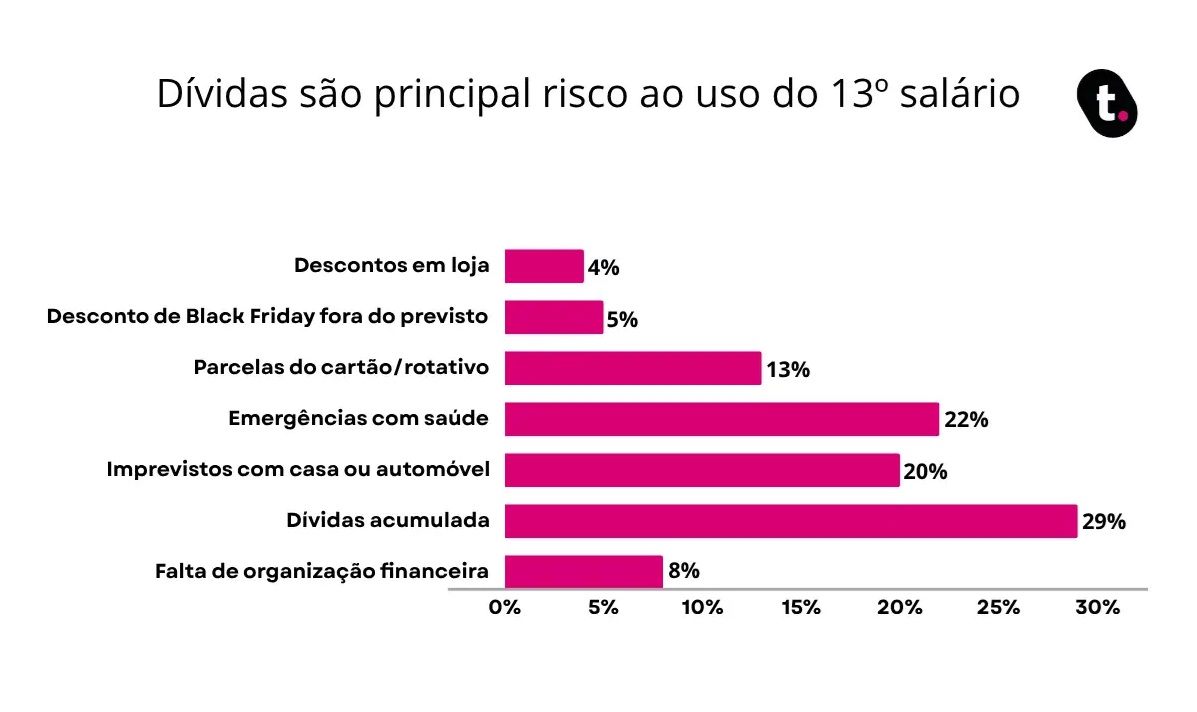

Esse contexto também fica evidente em dados levantados pela fintech meutudo, por meio da pesquisa Datatudo, feita com os leitores do blog da plataforma.

A pesquisa aponta que 29% das pessoas apontam as dívidas acumuladas como o principal fator que compromete o planejamento do 13º salário.

Na prática, isso significa que, antes mesmo de pensar em como usar o valor extra, grande parte das pessoas já está com o orçamento comprometido.

Também é comum assumir novas parcelas nesse momento. A sensação de ter mais dinheiro pode dar uma falsa segurança, levando à criação de novas despesas fixas.

O problema é que, quando esse valor extra deixa de existir nos meses seguintes, essas parcelas continuam, e acabam pressionando ainda mais o orçamento.

Além disso, muitas pessoas não definem uma prioridade clara para esse dinheiro. Sem um objetivo, o valor acaba sendo dividido em vários pequenos gastos que, isoladamente, parecem inofensivos, mas que juntos consomem todo o recurso.

No fim, sobra a sensação de que o dinheiro “sumiu” sem trazer algum tipo de benefício real.

Por isso, entender como funciona o décimo terceiro dos aposentados ajuda a tomar decisões mais conscientes, organizar melhor o uso desse recurso e evitar repetir erros que prejudicam a estabilidade financeira ao longo do ano.

Como priorizar o uso do dinheiro extra

O primeiro passo é olhar com calma para a sua realidade financeira. Antes de pensar em gastar, confira quais dívidas estão em aberto, principalmente aquelas com juros mais altos, como cartão de crédito ou cheque especial, que costumam crescer rápido e apertar o orçamento.

Quitar ou ao menos reduzir essas dívidas costuma ser o caminho mais inteligente. Isso porque o efeito é imediato: quanto menos juros acumulado você tiver, mais folga terá no orçamento, e uma sensação maior de controle no dia a dia.

Aos poucos, isso também evita que o problema continue se repetindo nos meses seguintes.

Depois disso, faz sentido pensar em proteção para ocasiões futuras. Separar uma parte do valor para emergências ajuda a lidar com imprevistos sem precisar recorrer sempre ao crédito, o que traz mais tranquilidade no longo prazo.

Só então o consumo entra na conta. E mesmo assim, com mais consciência, priorizando o que realmente faz sentido para o momento.

Quando esse processo é respeitado, o dinheiro extra deixa de ser apenas um alívio passageiro e passa a contribuir de verdade para o equilíbrio financeiro.

Benefícios como aliados da estabilidade financeira

Benefícios como o décimo terceiro têm um papel importante na organização financeira, principalmente para quem tem renda fixa e precisa lidar com variações ao longo do ano.

Eles funcionam como um respiro no orçamento e criam uma oportunidade de reorganizar as contas com mais tranquilidade.

No caso dos aposentados, esse valor pode ser ainda mais relevante. Ele atua como um reforço para equilibrar o orçamento, cobrir despesas extras, como contas acumuladas ou gastos com saúde, e até compensar períodos em que o dinheiro ficou mais apertado.

Além disso, quando usado com planejamento, pode evitar o uso de crédito mais caro, reduzindo o risco de endividamento e trazendo mais previsibilidade para os meses seguintes.

Por isso, enxergar esse benefício como uma ferramenta de organização, e não apenas como um valor extra para gastar, muda a forma como ele impacta o dia a dia e contribui para uma vida financeira mais equilibrada.

Estratégias para transformar renda extra em segurança

Transformar renda extra em segurança financeira não exige fórmulas complicadas, mas sim decisões mais conscientes.

Uma estratégia simples é dividir o valor em partes. Separar uma quantia para dívidas, outra para reserva e uma pequena parcela para lazer ajuda a equilibrar o uso do dinheiro sem abrir mão de aproveitar o momento.

Outra dica importante é evitar decisões imediatas. Dar um tempo antes de gastar permite avaliar melhor as opções e entender se aquela escolha realmente faz sentido.

Também vale pensar no longo prazo. Usar esse dinheiro para construir uma reserva ou reduzir compromissos financeiros pode trazer benefícios que vão além do momento atual.

Como manter o controle financeiro o ano todo

Mais importante do que usar bem uma renda extra, é manter o controle financeiro ao longo de todo o ano. Isso evita que esse dinheiro seja apenas um alívio temporário.

Organizar os gastos mensais é um bom começo. Entender para onde o dinheiro está indo ajuda a identificar onde você está gastando mais e ir com calma antes que o problema aumente.

Outro ponto importante é evitar comprometer toda a renda com despesas fixas. Manter uma margem disponível permite lidar com imprevistos sem precisar recorrer a crédito.

Além disso, revisar o orçamento com frequência ajuda a manter o controle. Pequenos ajustes ao longo do tempo são mais eficazes do que tentar resolver tudo de uma vez.

No fim, o objetivo é construir uma rotina financeira mais equilibrada, onde o dinheiro extra deixa de ser um salvador momentâneo e passa a ser parte de uma estratégia mais inteligente.